لطالما كان قطاع البناء، باعتباره السوق النهائي، من أكبر مستهلكي المواد البلاستيكية والمركبات البوليمرية. وتشمل استخداماتها نطاقاً واسعاً جداً، بدءاً من الأسقف والباحات وألواح الجدران والأسوار ومواد العزل، وصولاً إلى الأنابيب والأرضيات والألواح الشمسية والأبواب والنوافذ، وغيرها.

وقدّرت دراسة سوقية أجرتها شركة Grand View Research عام 2018 قيمة القطاع العالمي بـ 102.2 مليار دولار في عام 2017، وتوقعت أن ينمو بمعدل نمو سنوي مركب قدره 7.3% حتى عام 2025. وفي الوقت نفسه، قدّرت منظمة PlasticsEurope أن القطاع في أوروبا يستهلك حوالي 10 ملايين طن متري من البلاستيك كل عام، أو ما يقرب من خُمس إجمالي البلاستيك المستخدم في المنطقة.

تشير بيانات حديثة صادرة عن مكتب الإحصاء الأمريكي إلى انتعاش قطاع البناء السكني الخاص في الولايات المتحدة منذ الصيف الماضي، بعد تراجعه من مارس إلى مايو نتيجة تباطؤ الاقتصاد بسبب الجائحة. واستمر هذا الانتعاش طوال عام 2020، وبحلول ديسمبر، ارتفع الإنفاق على البناء السكني الخاص بنسبة 21.5% مقارنةً بديسمبر 2019. ويتوقع الاتحاد الوطني لبناة المنازل أن يستمر سوق الإسكان الأمريكي - المدعوم بانخفاض أسعار الفائدة على الرهن العقاري - في النمو هذا العام، ولكن بوتيرة أبطأ من العام الماضي.

مع ذلك، لا يزال سوق المنتجات البلاستيكية سوقًا ضخمًا. ففي قطاع البناء، تُعطى الأولوية عادةً للمتانة وطول العمر الافتراضي، حيث قد يستمر استخدام المنتجات لسنوات عديدة، بل لعقود. ومن الأمثلة على ذلك نوافذ وألواح وأرضيات PVC، وأنابيب المياه المصنوعة من البولي إيثيلين، وما شابهها. ومع ذلك، تبقى الاستدامة في صميم اهتمام الشركات التي تُطوّر منتجات جديدة لهذا السوق. والهدف هو تقليل النفايات أثناء الإنتاج، وزيادة نسبة المواد المُعاد تدويرها في منتجات مثل مواد التسقيف والأرضيات.

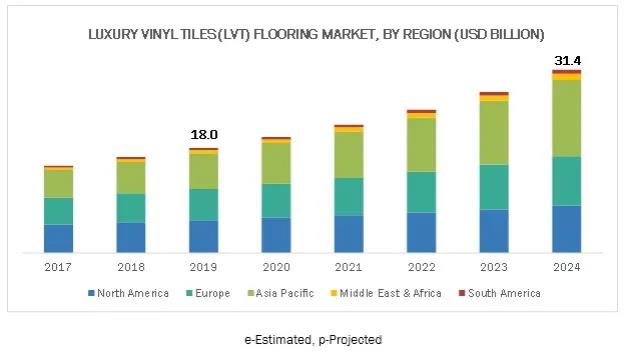

▲من حيث القيمة والكمية، خلال فترة التوقعات من 2019 إلى 2024، من المقدر أن منطقة آسيا والمحيط الهادئ ستستحوذ على الحصة الأكبر من سوق أرضيات الفينيل الفاخرة (LVT).

▲من حيث القيمة والكمية، خلال فترة التوقعات من 2019 إلى 2024، من المقدر أن منطقة آسيا والمحيط الهادئ ستستحوذ على الحصة الأكبر من سوق أرضيات الفينيل الفاخرة (LVT). تاريخ النشر: 30 مارس 2021